在加密货币市场,稳定币因其价格相对稳定的特性,被广泛用于价值存储、交易媒介以及跨链资产转移。希士稳定币作为特定生态内的流通代币,其“提现”问题——即如何将链上资产转换为法币或主流加密货币——始终是用户关注的核心痛点。本文将从技术路径、合规流程及风险控制三个维度,系统梳理希士稳定币的提现实操方法。

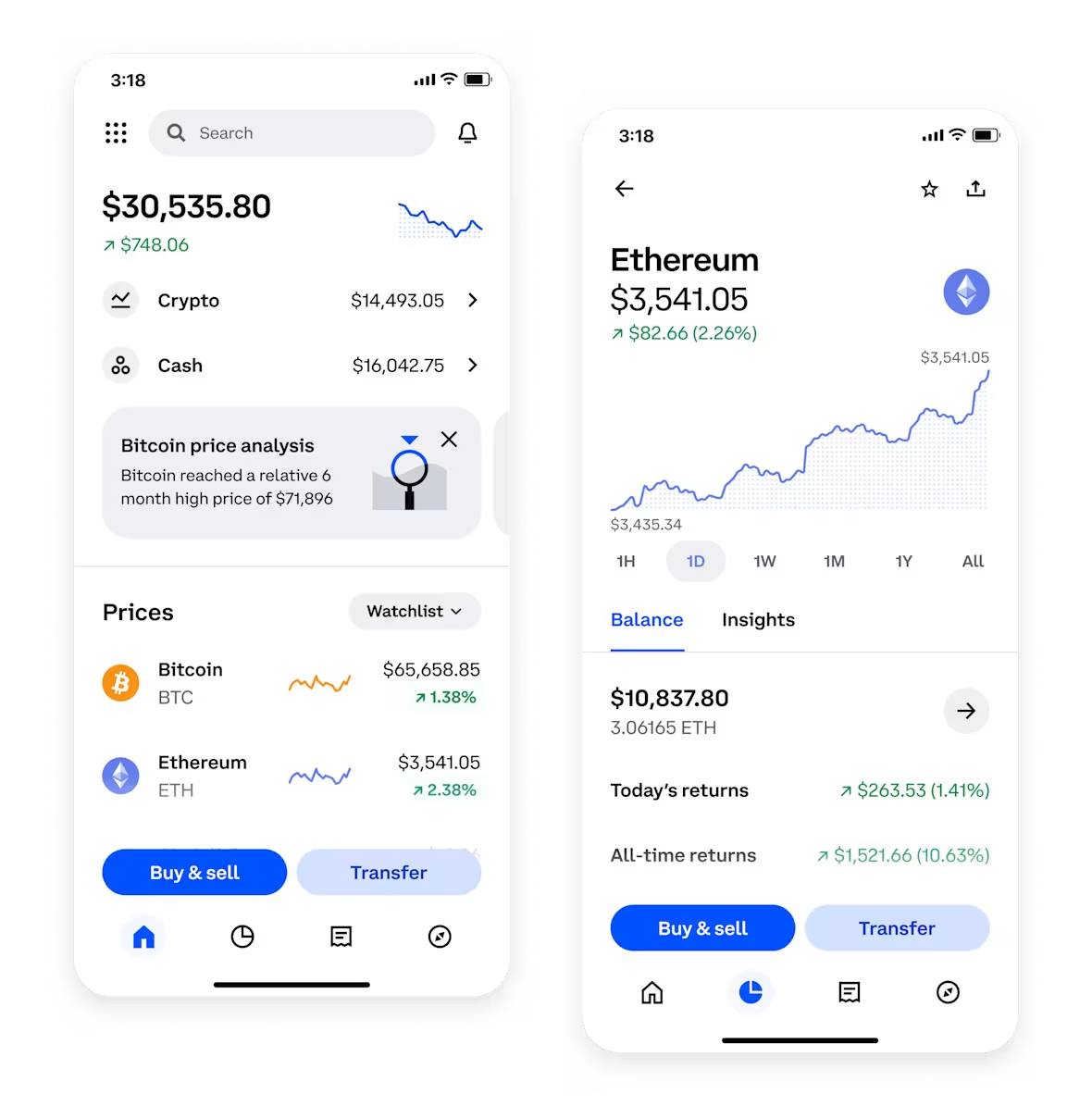

首先需要明确的是,希士稳定币的“提现”并非单一操作,而是根据用户持有的资产形态分为两类:链上代币提现至中心化交易所(CEX),以及通过交易所将代币兑换为法币(如人民币、美元)并提现至银行账户。对于第一种路径,用户需确认希士稳定币所在的区块链网络(如以太坊、波场或BSC)。若持有的是ERC-20标准代币,提现时务必选择正确的网络及合约地址,否则可能导致资产永久丢失。具体操作步骤为:登录支持该资产的交易所(如币安、火币或欧易),在“充币”页面选择对应代币及网络,随后从钱包地址转入即可。到账后,该资产即可用于交易或兑换。

第二步,将兑换后的主流代币(如USDT、USDC或BTC)提现至法币账户。这一环节是用户最关心的“变现”阶段。目前,主流交易所均提供“C2C交易”或“法币通道”,用户可以通过挂单或直接购买的方式,将稳定币出售给其他用户或做市商。以人民币提现为例,用户在交易所C2C市场选择“出售”,输入金额并确认收款账户(如微信、支付宝或银行卡),平台会自动匹配买家。完成交易后,法币将直接打入用户的第三方支付账户。需注意,部分交易所要求用户完成高级实名认证(KYC)后方可开启法币通道,且单日提现额度可能受限于账户等级。

对于希望绕过交易所、直接通过去中心化协议提现的用户,可考虑使用法币入口的DEX平台或聚合器(如Uniswap、1inch)将希士稳定币兑换为DAI或USDC,再通过Coinbase Pay、MoonPay等合规法币通道完成兑现。但此路径面临更高的人工审核风险和GAS费用,且不支持直接人民币提现,更适合海外用户。

风险方面,用户需警惕三大陷阱:一是电信诈骗,任何以“内部通道”“无KYC提现”为诱饵的私聊服务,极可能盗取私钥或账户资产;二是网络选择错误,务必在转账前二次核对接收地址和链类型;三是流动性风险,若希士稳定币为非主流代币,在小型交易所可能存在深度不足或拔网线问题,建议优先选择日交易量充足的平台。

此外,部分用户持有的希士稳定币可能源于项目方空投或DeFi挖矿奖励。这类资产通常附带锁仓或线性解锁条件。若尝试直接提现,需先检查合约中是否存在“冻结”或“归属期”标识。可通过区块浏览器(如Etherscan)查看代币的转账功能是否被禁用。若被锁定,只能等待锁仓期结束或通过二级市场转让代币权益(需注意法律风险)。

最后,合规性是不可忽视的维度。中国监管部门早已明令禁止虚拟货币与法币的兑换业务,国内银行账户若频繁接收来自交易所的C2C转账,可能触发风控冻结。因此,建议用户采用分层策略:将小额定用于日常消费,大额则通过合规交易所兑换为外币并走汇款通道。同时,保留所有交易凭证,以备税务或司法审查。

总而言之,希士稳定币的提现核心在于“链上转账→交易所兑换→法币通道”的三步闭环。用户需严格遵循交易所的KYC规则、选择可靠网络、警惕流动性与锁仓陷阱,并在法律允许的框架内进行资产处置。当面临不确定操作时,宁可暂停也勿盲目转账——区块链世界的资产自托管属性,意味着每一次错误操作都可能是最终的损失。